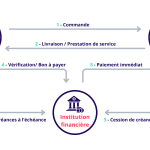

La prescription d’une facture désigne la période légale durant laquelle une facture peut être réclamée ou contestée. Passé ce délai, le créancier ne peut plus exiger le paiement et le débiteur ne peut plus contester la dette. La durée varie selon le type de transaction et la législation en vigueur.

Vous vous demandez ce que signifie la prescription facture et comment elle peut affecter la gestion de vos créances ? Vous cherchez à comprendre les délais de prescription applicables aux factures impayées et les conséquences en cas de non-respect de ces délais ?

En lisant cet article, vous découvrirez les règles de prescription, les délais applicables selon le type de créance, et les meilleures pratiques pour suivre et gérer vos factures.

Points à retenir :

- La prescription d’une facture désigne la période légale durant laquelle une facture peut être réclamée ou contestée.

- Deux ans pour les transactions entre un professionnel et un consommateur (Code de la consommation, article L218-2).

- Cinq ans pour les transactions entre professionnels (Code de commerce, article L110-4).

- Le délai de prescription commence souvent à la date d’émission de la facture et peut être interrompu par une reconnaissance de dette ou une action judiciaire.

- Si le délai de prescription est dépassé, le créancier ne peut plus exiger le paiement.

Qu’est-ce que la prescription d’une facture ?

Pour un DAF, la prescription d’une facture représente un risque financier à maîtriser. Elle désigne le délai légal pendant lequel l’entreprise peut réclamer ou contester une facture. Après ce délai, elle perd son droit d’exiger le paiement, ce qui peut entraîner des pertes de trésorerie.

Passé ce délai, le créancier ne peut plus exiger le paiement et le débiteur ne peut plus contester la dette.

Les délais varient :

- Deux ans pour les transactions entre un professionnel et un consommateur.

- Cinq ans pour les transactions entre professionnels.

Le point de départ du délai est souvent la date d’émission de la facture. Une interruption du délai peut se produire, redémarrant la période de prescription.

Les outils de gestion des créances, comme les logiciels spécialisés de Credit Management, peuvent vous aider à suivre ces délais et à automatiser les relances, afin d’assurer une gestion proactive et efficace de vos factures impayées.

Quels sont les délais de prescription pour une facture impayée ?

Comme évoqué juste au-dessus, les délais de prescription varient selon la nature de la transaction.

Prescription entre un professionnel et un particulier (BtoC)

Pour les transactions entre un professionnel et un consommateur, le délai de prescription est généralement de 2 ans, conformément à l’article L. 218-2 du Code de la consommation.

Prescription entre professionnels (BtoB)

Pour les transactions entre professionnels, le délai de prescription est de 5 ans, selon l’article L. 110-4 du Code du commerce.

Quand commence le délai de prescription d’une facture ?

Le délai de prescription d’une facture commence généralement à courir à partir de la date d’émission de la facture. Cependant, dans certaines situations, le délai peut débuter à la date de réalisation de la prestation de service ou de livraison de la marchandise.

Point de départ du délai :

- Date d’émission de la facture : Standard pour la plupart des transactions.

- Prestation de service réalisée : Applicable pour les services.

- Livraison de la marchandise : Pour les biens matériels.

Une action judiciaire ou une reconnaissance de dette peut interrompre le délai, entraînant un nouveau délai de prescription.

Interruption du délai :

- Reconnaissance de dette : Le débiteur admet explicitement sa dette.

- Action judiciaire : Procédures légales engagées pour recouvrer la créance.

Ces interruptions suspendent le délai de prescription en cours et font courir un nouveau délai à partir de la date d’interruption.

Comment suspendre ou interrompre le délai de prescription ?

La suspension et l’interruption du délai de prescription sont deux mécanismes distincts qui affectent le cours de la prescription d’une facture.

Suspension du délai de prescription

La suspension du délai de prescription arrête temporairement le cours du délai sans l’effacer.

Par exemple, une procédure de médiation en cours peut suspendre le délai. Pendant cette période, le délai ne court pas, et une fois la suspension levée, le délai reprend là où il s’était arrêté.

L’article 2238 du Code civil stipule que la suspension survient lorsqu’une action en justice est introduite avant l’expiration du délai de prescription.

Interruption du délai de prescription

L’interruption du délai de prescription efface le délai déjà écoulé et fait courir un nouveau délai.

Cela se produit par exemple lorsqu’une mise en demeure est envoyée ou une reconnaissance de dette est faite. Toute action en justice visant à recouvrer la créance entraîne également l’interruption du délai de prescription, redémarrant le délai à zéro.

Ces mécanismes permettent aux créanciers de maintenir leur droit à recouvrement tout en engageant des actions appropriées pour éviter la prescription des factures.

Que faire lorsque le délai de prescription est dépassé ?

Lorsque le délai de prescription est dépassé, le créancier ne peut plus légalement exiger le paiement de la facture.

Conséquences du dépassement du délai

Selon l’article 2247 du Code civil, la prescription peut être invoquée par le débiteur pour écarter toute demande de paiement après l’expiration du délai.

Le dépassement du délai de prescription rend la créance inexigible, ce qui signifie que le créancier perd son droit d’action en justice pour obtenir le paiement.

Recours disponibles après expiration du délai

Après l’expiration du délai de prescription, les options du DAF se limitent à la relance amiable et à la négociation avec le débiteur.

Une procédure amiable permet de trouver un accord sans recours juridique, souvent en négociant des conditions de paiement avantageuses pour inciter le débiteur à régler la facture malgré la prescription. Utiliser des logiciels de Credit Management peut faciliter ces négociations.

Comment éviter l’expiration du délai de prescription ?

Bien avant d’avoir à éviter l’expiration du délai de prescription, l’entreprise doit adopter des pratiques rigoureuses de gestion des créances et d’entreprendre des actions préventives.

Meilleures pratiques en gestion de créances

- Mettre en place un système de suivi des factures.

- Utiliser des logiciels de gestion des créances.

- Former le personnel à la surveillance des échéances.

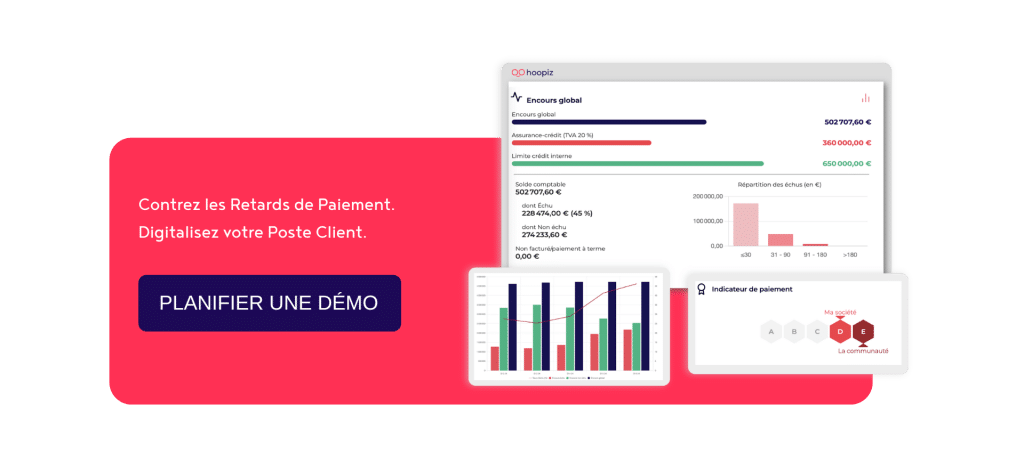

- Utiliser des outils comme ceux proposés par Hoopiz pour surveiller les délais et organiser la relance. L’outil aide à suivre efficacement les échéances et à recevoir des alertes avant que les délais ne soient dépassés.

Actions préventives avant l’expiration

- Envoyer des rappels et des relances régulières pour maintenir le contact avec les débiteurs.

- Envoyer une dernière relance de mise en demeure par courrier postal recommandé.

- Engager des actions judiciaires avant l’échéance pour interrompre le délai de prescription.

Les relances régulières sont aussi un bon moyen pour maintenir les créances actives. Des outils d’automatisations des relances vous assurent que les rappels sont envoyés à temps.

– CTA => Demander une démo => page contact

Combien de temps faut-il conserver les factures émises par son entreprise ?

Vous devez absolument conserver les documents comptables et justificatifs pour une période déterminée afin de se conformer à la législation en vigueur.

| Type de document | Durée de conservation |

|---|---|

| Livre et registre comptable | 10 ans à partir de la clôture de l’exercice |

| Pièce justificative | 10 ans à partir de la clôture de l’exercice |

| Pièce comptable (support informatique) | 6 ans à compter de la date de la dernière opération |

Les livres et registres comptables incluent des documents comme :

- le livre journal,

- le grand livre,

- le livre d’inventaire.

Ils sont indispensables pour enregistrer toutes les transactions financières d’une entreprise.

Les pièces justificatives comprennent :

- les bons de commande,

- les bons de livraison ou de réception,

- les factures clients et fournisseurs.

Ces documents servent à justifier les écritures comptables. Lorsqu’ils sont reçus sous forme informatique, les pièces justificatives doivent être conservées sous cette forme pendant 6 ans à compter de la date de la dernière opération.

FAQ

Quel délai de prescription pour une facture ?

Le délai de prescription pour une facture dépend de la nature de la transaction :

- 2 ans pour une transaction entre un professionnel et un consommateur (BtoC).

- 5 ans pour une transaction entre professionnels (BtoB).

Quand y a-t-il prescription sur une facture ?

La prescription sur une facture intervient une fois le délai de prescription écoulé. Ce délai commence généralement à partir de la date d’émission de la facture ou de la réalisation de la prestation/livraison. L’interruption du délai peut se produire en cas de reconnaissance de dette ou action judiciaire.

Comment savoir si une créance est prescrite ?

Pour déterminer si une créance est prescrite, vérifiez la date d’émission de la facture et calculez le délai de prescription applicable (2 ans pour BtoC, 5 ans pour BtoB). Si ce délai est écoulé sans interruption (comme une procédure judiciaire), la créance est prescrite. Consultez les documents et correspondances pour tout signe d’interruption ou suspension du délai.

Conclusion

Comprendre et gérer les délais de prescription des factures impayées est nécessaire pour la santé financière de votre entreprise.

En adoptant de bonnes pratiques de gestion de créances, comme la surveillance régulière des délais et l’utilisation d’outils spécialisés tels que ceux proposés par Hoopiz, vous pouvez éviter les conséquences négatives de l’expiration des délais.

De plus, il est essentiel de conserver les documents comptables et justificatifs pendant les périodes légales afin de rester en conformité. Une gestion proactive et informée de vos créances assure la stabilité et la pérennité de votre entreprise.